सेयर धितो कर्जा जता जता; बजार त्यतै त्यतै !!

ठूला लगानीकर्ताले धितो कर्जाकै आडमा बजारलाई उचाल्ने र पछार्ने गर्छन्, राष्ट्र बैंकले ४-१२ को नीति ल्याई धितो कर्जामा गरेको कडाईका कारण बजार घटेको हो, यो नीति खुकुलो नगरेसम्म बजार बढ्न सम्भव छैन, धितो कर्जामा जोखिमभार घटेसंगै लगानीकर्ता उत्साहित भएका छन्: बजार अब छिट्टै बढ्छ लगायत अन्य यस्ता थुप्रै कुराहरु तपाईंले पक्कै पनि सुन्नु भएको होला । चाहे त्यो कुनै बजार विश्लेषकको टेलिभिजन अन्तर्वार्ता र पत्रपत्रिकामा होस् वा कहिँ कतै चिया गफमै किन नहोस् ।

नेप्से यसै बढ्दैन अथवा यसै घट्दैन । बजार बढ्नु र घट्नुका आफ्नै कारक तत्वहरु हुने गर्छन जस्तै बैंकको ब्याजदर, कम्पनीको मुनाफा, प्रचलित कानुनमा परिवर्तन, राजनीतिक स्थिरता, देशको समग्र आर्थिक स्थिति, लगानीकर्ताको सेन्टिमेन्ट आदी । विशेष गरी नेप्सेकै मात्र कुरा गर्ने हो भने सेयर खरिद गर्नका लागि पाइने सेयर धितो कर्जाले नेप्सेको उकाली - ओरालीमा निकै ठूलो भूमिका खेलेको पाइन्छ।

आज हामी सेयर धितो कर्जा र नेप्सेबीचको अन्तरसम्बन्धमा रहेको सत्यतालाई पहिलाउने प्रयास गर्ने छौँ ।

के हो सेयर धितो कर्जा ?

सामान्य भाषामा भन्नु पर्दा “सेयर धितो कर्जा” भन्नाले आफूसंग रहेको कुनै पनि कम्पनीको सेयरलाई कुनै पनि बैंक तथा वित्तीय संस्थामा धितोको रुपमा राखेर त्यस बाफत कर्जा लिनु भनेर बुझिन्छ। यसरी कर्जा लिदा ऋणीसंग रहेको कम्पनीको सेयरलाई धरौटी राखिएको हुन्छ। यदि समयमा ऋण चुक्ता गर्ने गरि गरिएको सम्झौताका सर्तहरू पूरा गर्न असफल भएमा, ऋणदाता (सामान्यतया बैंक वा वित्तीय संस्था) सँग धितो राखिएको सेयरहरू कब्जा गर्ने अधिकार हुन्छ र प्रायः धितो राखेको सेयरनै बेचेर ऋण असुल गर्ने गरिन्छ ।

बैंक तथा वित्तीय संस्थाबाट यस किसिमको कर्जा लिँदा ऋणीहरूले सामान्यतया ब्याज र सेवा शुल्क तिर्छन् र यी शुल्कहरू सो धितो राखिएका सेयरको बजारमा रहेको माग र ऋण सम्झौताका विशेष सर्तहरूमा आधारित हुन सक्छन् । व्यक्तिगत लगानीकर्ताहरूले पनि लिन सक्ने भएता पनि सामान्यतया ठूलो पोर्टफोलियो चाहिने गर्दछ । धितो राखिएकै सेयर बिक्रि गरेर ऋण असुल गर्न सकिने हुदा ऋणदाताको लागि पनि यस प्रकारको कर्जा कम जोखिमपूर्ण हुने गर्दछ ।

उदाहरणका लागि, तलको तालिका मार्फत सेयर धितो कर्जा प्रक्रियाले कसरी काम गर्दछ हेरौं :

|

खरिद गरिएको सेयर संख्या |

१०,००० |

|

सेयर खरिद गरिएको मूल्य |

रु. ५०० |

|

लिन मिल्ने ऋण प्रतिशत |

७०% |

|

१८० दिनको औसत सेयर मूल्य |

रु. ४५० |

|

पछिल्लो कारोबार मूल्य (LTP) |

रु. ४०० |

|

जम्मा-जम्मी पोर्टफोलियो |

रु. ४०,००,००० |

|

कर्जा रकम |

रु. २८,००,००० |

उदाहरणमा लगानीकर्ताद्वारा रु. ५०० मा ५० लाख बराबरको सेयर खरिद गरिएको छ । राष्ट्र बैंकले तोकेको हालको नियम अनुसार पोर्टफोलियोको ७० प्रतिसतले हुन आउने रकम बराबरको कर्जा ऋणदाताले दिन पाउछ । तर पोर्टफोलियोको कुल मूल्य गणना गर्दा सेयर खरिद गरिएको मूल्य नभई १८० दिनको औसत सेयर मूल्य अथवा पछिल्लो कारोबार मूल्य (LTP) मा जुन कम हुन आउछ, सोहिको आधारमा गणना गरिन्छ । त्यसकारण, यहाँ ४० लाखको पोर्टफोलियो र २८ लाखको कर्जा रकम हुन गएको हो ।

सेयर धितो राखेर सेयर नै खरिद गर्दा यसका आफ्नै फाइदा - बेफाइदा हुने गर्दछन् । सकारात्मक पक्षको कुरा गर्दा यस किसिमको कर्जाले आफ्नो लगानीको पोर्टफोलियो विस्तार गर्न र अवस्थित होल्डिङहरू बेच्नु पर्ने आवश्यकता बिना नै बजारको उतार–चढावले निम्त्याउने अवसरहरूको फाइदा लिनको लागि सहयोग पुर्याउछ । बिशेष गरि, कर्जा लिनका लागि आफूसंग भएको सेयर बेच्नु नपर्ने सुबिधा यसको मुख्य आकर्षण हो र त्यहि धितो राखेकै सेयरको बजार मूल्य बढेमा उल्टै लगानीकर्तालाई फाइदा हुने सम्भावना पनि हुने गर्दछ ।

यद्यपी, बजार आफूले विश्लेषण गरे भन्दा विपरित हुन गएमा मार्जिन कलको जोखिम बढ्छ अर्थात् धितो (शेयरहरू) को मूल्य ऋणदाताद्वारा निर्धारण गरिएको निश्चित थ्रेसहोल्ड भन्दा तल झरेमा धितो र ऋणको अनुपात मिलाउनका निम्ति थप रकम बैंकमा बुझाउनु पर्ने हुन जान्छ। तोकिएको समयमा कल गरिएको रकम नाबुजाएमा बैंकसंग धितोमा रहेका आवश्यक सेयर बेची ऋण - धितो अनुपात मिलाउने अधिकार हुन्छ जसलाई हामी “मार्जिन लिक्विडेसन” भनेर बुझ्ने गर्छौं । यसरी सेयर पनि बेचिने र बैंकलाई ब्याज पनि तिर्नु पर्ने सम्भावित दोहोरो घाटालाई बुझेर मात्र लगानीकर्ताले सेयर धितो कर्जा लिने बारे निर्यण गर्नु पर्दछ ।

सेयरमा लगानी गर्ने प्रयोजनका लागि मार्जिन प्रकृतिको कर्जा लिन सकिन्छ। यसबाहेक पनि लगानीकर्ताले आफूसँग भएको सेयर धितो राखेर अन्य प्रयोजनका लागि कर्जा लिन सक्छन्।

धितो कर्जाको संक्षिप्त इतिहास

नेपालमा सेयर धितो कर्जाको १६ बर्ष लामो इतिहास कोरीइसकेको छ । २०६० सालमा नेपाल बैंकले पहिलो पटक धितो कर्जा प्रवाह गर्न सुरु गरेको थियो । २०६४ असोजमा राष्ट्र बैंकले धितो कर्जा सम्बन्धी धितो राखिने सेयरको मूल्यांकन गर्दा पछील्लो ९० दिनको अन्तिम कारोबार मुल्यको (LTP) औसत लिनुपर्ने र धितोको ५०% कर्जा पाइने निर्देशन जारी गरेको थियो । चार महिना पनि नबित्दै सोहि वर्ष माघमा बैंकले सेयरको मूल्यांकन गर्दा १८० कारोबार दिनको औसत लिनुपर्ने बतायो । २०६८ असारमा आइपुग्दा यस नियमलाई थोरै परिवर्तन गरेर १८० कारोबार दिनको अन्तिम कारोबार मूल्यको औसत अथवा पछिल्लो अन्तिम कारोबार मूल्यमा जुन कम हुन आउछ सोहि मूल्यको आधारमा मूल्यांकन गरिने भनियो ।

२०७५ पुषमा यस नियमलाई थोरै खुकुलो बनाउदै राष्ट्र बैंकले बैंकहरुलाई धितोको ६५% सम्म कर्जा दिन अनुमति दियो । २०७७ साउनमा भने प्रचलित नियम अझ खुकुलो बनाइयो र बैंकद्वारा मूल्यांकन गर्दा मात्र १२० कारोबार दिनको अनितम कारोबार मूल्यको औसत लिए पुग्ने र धितोको ७०% सम्म कर्जा प्रवाह गर्न पाइने नियम लागु गरियो । २०७८ सालको भदौ महिना चाहिँ सायदै कमै लगानी कर्तालाई याद नहोला । कि कसो ? यस महिनामा राष्ट्र बैंकले ४/१२ को नीति लागु गरेको थियो । बजार पनि धितो कर्जाको सिमा घटेसंगै सोहि महिना देखि हालसम्मको उच्चतम बिन्दु (All Time High) बनाएर पुन १८०० तिर फर्किएको हो।

के थियो ४/१२ को नीति? सामान्य भाषामा भन्नु पर्दा खास गरि राष्ट्र बैंकले ल्याएको ४/१२ को नीतिमा कुनै एक वित्तीय संस्थाबाट ४ करोड र समग्र वित्तीय संस्थाहरुबाट कुल १२ करोड बाराबारको मात्र सेयर धितो कर्जा लिन पाइने भनेर राखिएको थियो ।

हाल नेपाल राष्ट्र बैंकले शेयर धितो प्रयोग गरी मार्जिन कर्जा दिन आठवटा शर्त राखेको छ ।

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई जारी गरेको एकीकृत निर्देशिका अनुसार बजारमा सूचीकृत शेयर प्रयोग गरी मार्जिन कर्जा दिन सकछन्। कुनै पनि सेयरको लागि मार्जिन ऋण रकम पछिल्लो १८० दिनको औसत बजार मूल्य र अन्तिम ट्रेड मूल्य (LTP) मा आधारित हुनेछ, र जुन कम हुन आउछ सोहिको आधारमा मूल्याङ्कन गरिनेछ। यस मूल्याङ्कनको ७०% सम्म मार्जिन ऋण बैंक तथा वित्तीय संस्थाले उपलब्ध गराउन पाउछन् ।

यस्तो कर्जाको लागि मार्जिन कर्जा प्रारम्भ भएपछि, धितोको रूपमा राखिएको शेयरको पुन: मूल्याङ्कनका आधारमा थप मार्जिन वा थप मार्जिन विस्तारको सीमा स्थापित गर्न सकिँदैन र यस प्रकारको ऋणको अवधि एक वर्षभन्दा बढी हुने छैन।

सेयरमा धितो कर्जा प्रयोग गर्दै आएका ऋणीले लिएको ऋणको पूर्ण ब्याज तिरेपछि यस्तो कर्जा नवीकरण गर्न सक्नेछन् । तर, ऋणीले प्राप्त गरेको बोनस शेयर र हकप्रद शेयरमा यो व्यवस्था लागू हुने छैन ।

बजार मूल्य परिवर्तनका कारण सेयर धितोको मूल्य घटेमा सम्बन्धित बैंक वा वित्तीय संस्थाले ऋणीलाई जानकारी गराई शेयरको मूल्य थप मूल्याङ्कन गर्नुपर्छ । त्यसैगरी, मार्जिन कलको समयमा उल्लेखित शेयरहरूमा प्राप्त हुने हक र बोनस शेयरहरू पनि सूचिकृत नभएको अवस्थामा पनि धितो राखिएको शेयरको गणनामा समावेश गर्न सकिन्छ।

नेपाल राष्ट्र बैंकले घोषणा गरेको वा निर्देशन बमोजिम आवश्यक पुँजी पर्याप्तता अनुपात कायम नगर्ने बैंक तथा वित्तीय संस्था, खुद घाटामा रहेका संस्था, नेपाल स्टक एक्सचेन्जले सूचीकरणबाट हटाएका संस्था र आर्थिक वर्ष समाप्त भएको १ वर्ष अवधि पूरा हुँदासमेत अन्तिम लेखा परीक्षण नगर्ने संस्थाहरुमार्जिन कर्जा प्रवाह गर्न योग्य हुने छैनन् ।

यसैगरी व्यावसायिक रुपमा सञ्चालनमा आएको १ वर्ष व्यतित नभएका संस्थाहरु, विगत ३ वर्षदेखि साधारणसभा नगरेका संस्थाहरु र कम्तीमा २५० दिनको कारोबार मूल्य नभएका कम्पनीहरूमा सेयर धितो कर्जा प्रवाह गर्न नपाईने राष्ट्र बैंकको निर्देशनमा उल्लेख छ ।

बैंक तथा वित्तीय संस्थाहरूले आफ्नो प्राथमिक पुँजीको ४० प्रतिशतसम्म मार्जिन कर्जा उपलब्ध गराउन सक्नेछन् । यद्यपि, सीमा नाघेको अवस्थामा, आफ्नो प्राथमिक पूँजीबाट रकम घटाउनुपर्छ।

धितो कर्जा जता; बजार त्यतै

मौद्रिक नीतिमार्फत राष्ट्र बैंकले सेयर कर्जामा कडाइ गरेकै कारण पछिल्ला दिनमा सेयर बजारमा ठूलो गिरावट आएको आरोप लगानीकर्ताले लगाउँदै आएका छन् । यसकारण राष्ट्र बैंकले सेयर कर्जामा कडाइ गर्न हुन्थ्यो वा हुँदैनथ्यो भन्ने विषय यतिबेला चर्चामा छ । एकथरीले राष्ट्र बैंक आफ्नो कार्यक्षेत्रबाहिर गएर पुँजी बजारमा हस्तक्षेप गरेको आरोप लगाउने गरेका छन् भने अर्काथरीले यसलाई वित्तीय स्थायित्वका लागि राष्ट्र बैंकको कदम सही भएको प्रतिक्रिया दिएका छन् ।

यसरी बिगतलाई नकेलाई हालैको मात्र लगानीकर्ताको सेन्टिमेन्ट हेर्ने हो भने पनि धितो कर्जा र नेप्सेबीच बलियो सम्बन्ध रहेको संकेत पाउन सकिन्छ ।

माथि राखिएको लेखा चित्रमा नजर पुर्याउनु हुन्छ भने धितो कर्जा र नेप्से बीच सम्बन्ध रहेको स्पष्ट देख्न सकिन्छ । २०६८/६९ मा ५०० करोडको आसपासमा रहेको धितो कर्जा ७३/७४ मा पुग्दा ८ गुणाले बढेर ४००० करोड पुगेको थियो । सोहि आर्थिक वर्ष श्रावण महिनामा नेप्सेले उच्चत्तम बिन्दु (ATH) छोएको थियो । त्यसपश्चातका ३ वर्षहरुमा (२०७६/७७ सम्म) धितो कर्जामा एकदमै न्युन वृद्धिमात्र भएको देखिन्छ । यसको असर बजारमा पनि परेको देखिन्छ जसका कारण नेप्से १,८८८.३६ को उच्चतम विन्दुबाट झरेर १,१०२.४६ आएको थियो। आइतबार २०७७ श्रावण महिनामा राष्ट्र बैंकले पछिल्लो १२० दिनको बन्द मूल्यको औसत लिन सकिने र धितोको ७०% सम्म कर्जा दिन पाइने नियम ल्याएको थियो र सोहि दिन बजारमा खुलेको ७ मिनेट पनि नबित्दै ६% को सर्किट लागेको थियो । यस अघि ०७५ पौषसम्म धितोको ६५% सम्म कर्जा दिन पाइने र मूल्यांकन १८० दिनको बन्द मुल्यको औसत लिनु पर्ने नियम थियो । यसरी कोविड-१९ का बखत आएको विस्तारवादी (Expansionary) मौद्रिक नीतिले बैंक तथा वित्तीय संस्थाबाट धितो कर्जा प्रवाहलाई निकैनै बढावा दिएको थियो । फलस्वरूप नेप्सेले आहिले सम्मकै उच्चतम बिन्दु (३२२७.११) र धितो कर्जा पनि हालसम्मकै उच्च ९८०० को हाराहारीमा पुगेको थियो । २०७८/७९ को मौद्रिक नीति मार्फत राष्ट्र बैंकले ४/१२ को सिमा लागु गरेको थियो र यसको असर भारि मात्रमा परेको देखिन्छ जहाँ धितो कर्जा ७५०० करोडको हाराहारीमा र बजार २००० बिन्दुमा झरेको थियो ।

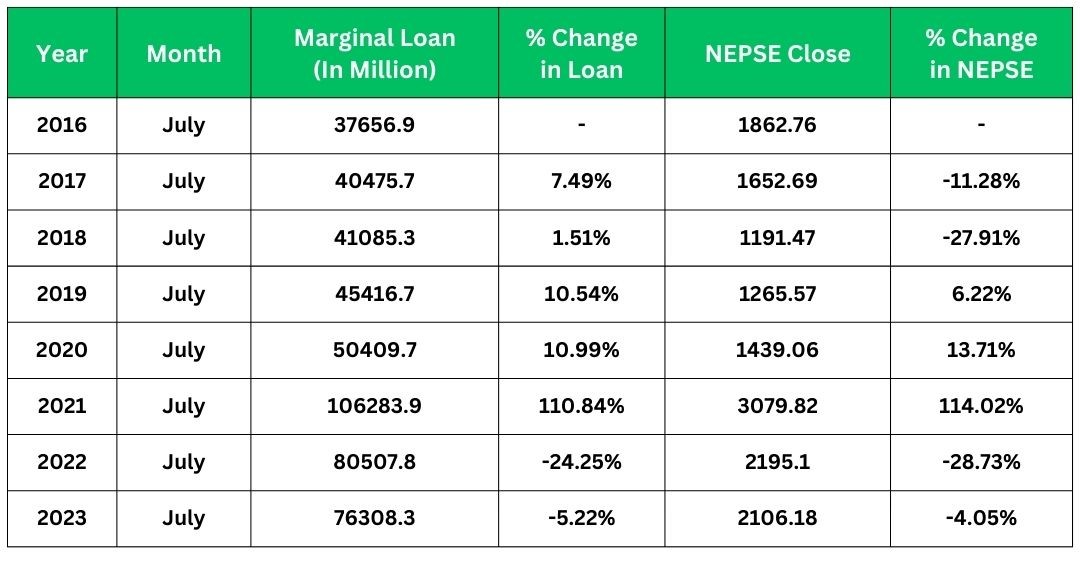

नेप्से र धितो कर्जाबीचको सम्बन्धलाई तल राखिएको तालिकाबाट पनि पहिलाउन सकिन्छ। सन् २०१९ देखि २०२० जुलाई सम्म धितो कर्जा १०.९९ प्रतिसतले बढ्दा नेप्से १३.७१ प्रतिसतले बढेको छ । यस परिप्रेक्ष्यलाई अझ पुष्टी गर्दै २०२१ मा धितो कर्जामा ११०.८४% ले वृद्धि हुँदा नेप्से ११४.०२% ले बढेको छ र २०२२ र २०२३ मा धितो कर्जा २४.२५% र ५.२२% ले घट्दा नेप्से क्रमशः २८.७३% र ४.०५% ले घटेको छ ।

अन्त्यमा

नेप्से र धितो कर्जा बीच रहेको सम्बन्धलाई हामीले केलाएका छौँ । हालसम्मको नेप्सेको इतिहासलाई हेर्दा धितो कर्जाले बजार बढाउन होस् या घटाउन, राम्रै भूमिका खेलेको पाइन्छ । लगानीकर्ताले

यसलाई आफ्नो लगानीको रणनीतिको रुपमा पनि प्रयोग गर्न सक्दछन् । ४ करोडको सिमा राष्ट्र बैंकले हटाएको भएता पनि १२ करोडको सिमा यथावत राखिएकाले बजारमा त्यति उल्लेखनीय परिवर्तन आउन सकेको थिएन र लगानीकर्ताहरु पनि यसैको प्रतिक्षयामा बसिरहेका थिए ।

हालै मात्र, २२ मंसिर २०८० मा, नेपाल राष्ट्र बैङ्कले चालु आर्थिक वर्ष २०८०/८१ कोे मौद्रिक नीतिको पहिलो त्रैमासिक समीक्षा मार्फत बैङ्क तथा वित्तीय संस्थाले प्रदान गर्ने ५० लाखभन्दा बढीको सेयर धितो कर्जाको जोखिम भार घटाई १२५ प्रतिशत कायम गर्ने र १२ करोडको सिमालाई बढाएर समग्र वित्तीय प्रणालीबाट १५ करोड सम्मको धितो कर्जा लिन पाइने व्यवस्था गरेको थियो।

तपाईंको यस विषयमा रहेको धारणा तलको कमेन्ट बक्समा लेख्न नछुटाउनु होला !!!

Disclaimer: यस लेखमा प्रस्तुत गरिएका विषयवस्तु लेखकका व्यक्तिगत धारणामा आधारित भएकाले यसले कुनै पनि किसिमको खरिद बिक्रि सुझाब दिदैन। पाठकहरुलाई आफ्नो निर्णय स्वयम् लिन अनुरोध गरिन्छ।